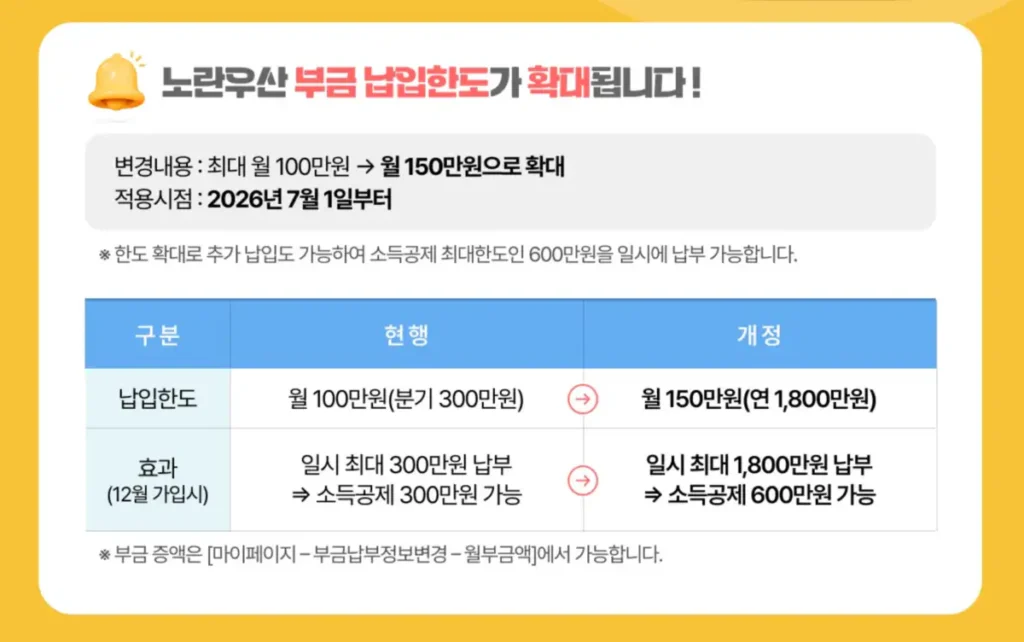

7월 1일부터 노란우산공제 납입한도가 늘었다는 소식, 이미 들어보셨을 겁니다. 월 100만원이던 게 150만원으로, 연간으로는 1,200만원에서 1,800만원까지 확대됐는데요. “그럼 나는 얼마까지 넣어야 진짜 유리한 걸까?” 궁금하실 겁니다.

무턱대고 넣었다가는 오히려 손해일 수 있습니다. 납입 가능한 돈의 한도와, 세금을 깎아주는 절세 한도를 따져봐야 하기 때문입니다.

지금부터 바쁜 사장님들을 위해 하나씩 꼼꼼하게 따져 드리겠습니다.

노란우산공제 납입한도, 어떻게 바뀌었나?

이번에 바뀐 내용은 크게 세 가지입니다.

📌 노란우산공제 제도 변경사항 (‘26.7.1부)

① 월 납입액이 100만원 → 150만원으로 늘었습니다.

② 분기별 300만원 제한 폐지, 연간 총액 1,800만원 안에서 자유롭게 납입할 수 있게 됐습니다.

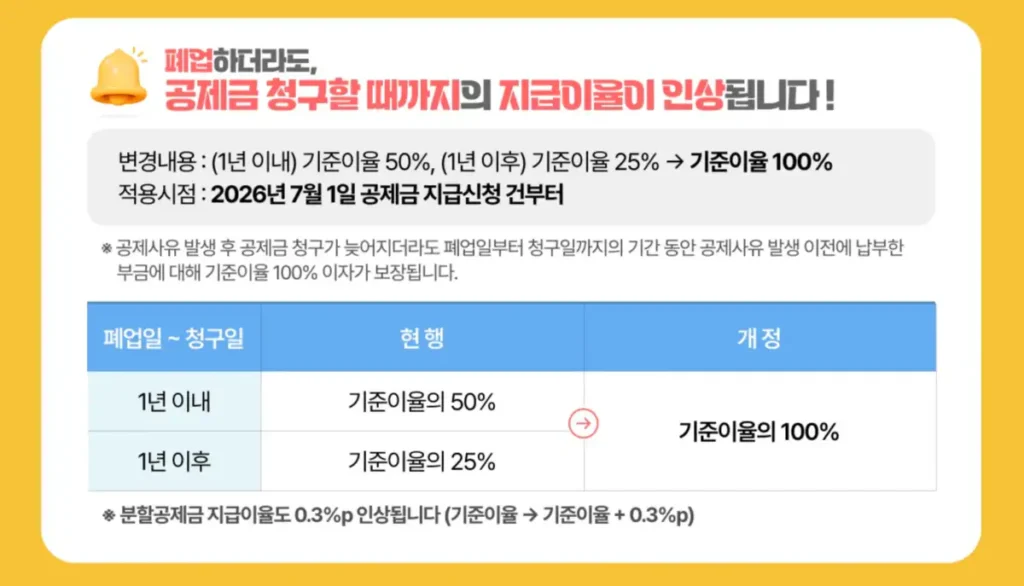

③ 공제금 지급 시 적용 이율도 함께 인상됐습니다.

이 중에서 두 번째 변화가 가장 실속 있는 부분입니다.

예전엔 분기마다 나눠 넣어야 해서 12월에 급하게 가입하면 그해 소득공제를 다 못 받는 경우가 종종 있었습니다.

하지만 이제는 12월에 신규 가입해도 그달에 1,800만원까지 납입하면 그해 소득공제를 받을 수 있습니다. 이 부분이 확실히 개선된 점입니다.

세 번째 변화인 이율 인상도 놓치기 아까운 부분입니다.

폐업 등 공제사유가 발생한 뒤 실제로 공제금을 청구할 때까지는 시간이 걸리는 경우가 많은데요, 예전에는 이 기간에 대해 폐업 1년 이내는 기준이율의 50%, 1년 초과 시에는 25%만 적용됐습니다.

이번 개편으로 이 기간에도 기준이율 100%가 그대로 보장되고, 분할공제금 지급이율도 0.3%p 올랐습니다. 청구를 서두르지 않아도 이자 손해를 보지 않게 된 셈입니다.

그런데 여기서부터가 중요합니다

앞에서 노란우산공제 홈페이지에 나와 있는 소득공제 기준표를 직접 확인해봤는데요, 이번 개편과 소득공제 한도는 전혀 관계가 없습니다. 그대로예요.

| 사업(근로)소득금액 | 소득공제 한도 |

|---|---|

| 4천만원 이하 | 600만원 |

| 4천만원 초과 ~ 6천만원 이하 | 500만원 |

| 6천만원 초과 ~ 1억원 이하 (법인대표는 6,625만원 이하) | 400만원 |

| 1억원 초과 | 200만원 |

이 표를 보시면 아시겠지만, 사업소득금액이 5천만원인 사장님이 “한도가 늘었으니 최대한 채우자”고 매달 150만원씩, 연 1,800만원을 넣어도 소득공제는 500만원까지만 적용됩니다. 나머지 1,300만원은 세금 혜택 없이 그냥 이자만 붙는 적금이 되는 셈이죠.

물론 이자율 자체는 나쁘지 않습니다. 시중 예적금보다 높은 편이고, 압류 방지 같은 노란우산 고유의 보호 장치도 그대로 적용됩니다. 다만 애초에 노란우산에 가입하는 가장 큰 이유가 절세인 만큼, 세금 혜택이 없는 구간에까지 자금을 묶어두는 건 목적과는 조금 어긋난다고 봅니다.

그럼 얼마까지 넣는 게 유리할까

답은 간단합니다. 본인 소득 구간의 소득공제 한도까지만 채우는 것이 가장 유리합니다.

순서를 정리하면 이렇습니다.

부금 납입한도는 이렇게 정하세요

먼저 본인 사업소득금액이 어느 구간에 속하는지 확인하십시오. 그다음 그 구간의 소득공제 한도만큼 채우는 걸 기본으로 잡고, 여유 자금이 있을 때만 초과 납입을 고려하시는 순서로 잡으시면 무리가 없습니다.

’50개월 한도 폐지’ 혜택도 챙기세요

2026년 1월 1일 납입분부터 ’50개월 추가납입 한도‘가 폐지됐다는 점, 이것도 한 가지 더 확인하셔야 합니다.

예전에는 일정 회차(약 50개월) 이상 납입하면 추가 납입과 소득공제 혜택이 정체되는 구조였는데, 이 제한이 사라지면서 사업을 유지하는 한 매년 소득공제 한도를 다시 채울 수 있게 됐습니다.

이번 납입한도 확대와 함께 보면, 소득이 많았던 해에 그해 안에서 몰아 증액 납입하는 전략도 예전보다 유연해진 셈입니다.

법인대표님은 급여도 체크하세요

법인 대표님이시라면 한 가지 더 챙기셔야 합니다. 총급여가 8천만원(근로소득금액 6,625만원)을 넘으면 소득공제 자체를 받을 수 없습니다. 이 기준을 넘나드는 급여를 받고 계시다면, 납입한도보다 이 부분부터 먼저 확인하시는 게 순서입니다.

납입 늘리기 전에 놓치기 쉬운 부분들

실무적으로 유의하셔야 할 점들도 몇 가지 정리하겠습니다.

부동산임대소득이 있으신 분(2019년 이후 가입자 기준)은 임대소득 비중만큼 공제금액이 줄어듭니다. 다른 업종과 임대업을 함께 운영하고 계시다면 계산이 조금 복잡해지니, 노란우산공제 홈페이지의 소득공제·복리이자 계산기로 미리 확인해보시길 권해드립니다.

중도 해지도 유의하셔야 할 부분입니다. 폐업이나 노령 같은 법정 지급 사유 없이 임의로 해지하면, 그동안 소득공제로 아낀 세금을 기타소득세 형태로 다시 돌려줘야 합니다. 한도가 늘었다고 부담 가능한 수준 이상으로 무리하게 증액했다가, 자금 사정이 급해져 중도 해지하는 상황은 피하시는 게 좋습니다.

또한 소득공제 한도를 이미 다 채우신 상태라면, 남는 자금은 노란우산보다 연금저축이나 IRP 쪽 세액공제 한도를 먼저 채우시는 게 절세 효율 면에서 낫습니다. 노란우산은 소득공제, 연금계좌는 세액공제로 항목이 분리돼 있어 중복 적용도 가능하니, 두 제도를 함께 놓고 배분하시길 권합니다.

정리하겠습니다

노란우산공제 납입한도 확대는 분명 반가운 소식입니다. 자금 운용의 선택지가 넓어졌고, 12월 신규 가입자도 그해 소득공제를 온전히 챙길 수 있게 됐으니까요. 하지만 결국 답은 하나입니다. 얼마까지 넣어야 유리한지는 납입한도가 아니라, 본인의 소득 구간별 소득공제 한도가 정합니다.

내 소득 구간의 한도를 먼저 확인하시고, 그 안에서 계획을 세우시는 것. 이것이 이번 개편을 제대로 활용하는 방법입니다.

")